NH투자증권은 분석의 이유로 중국과 인도 법인 인수, 신흥시장(중동, 동아시아, 남미)의 굴삭기 수요성장에 따른 수혜, 지게차 생산의 아웃소싱 전환에 따른 생산능력 증가를 들었다.

현대중공업은 지난 12월 현대중공업으로부터 중국과 인도의 생산법인을 인수했다. 중국 굴삭기 수요는 전년 대비 13% 증가할 것으로 예상된다. 북경, 하북 등 지역에서 영업망 구축도 완료되어 중국 내 시장점유율 역시 작년 3.1%에서 4.7%로 상승할 것으로 예상된다. 인도 역시 전년 대비 22%의 굴삭기 수요 증가를 보일 것으로 예상된다. 현대건설기계의 인도 내 굴삭기 시장점유율은 2위로써 전년대비 25%의 점유율 상승이 예상된다고 NH투자증권은 밝혔다.

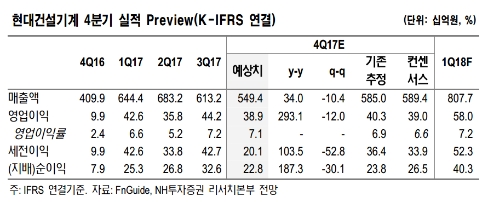

NH투자증권 유재훈 연구원은 국제유가 등 원자재 가격 상승과 신흥국들의 인프라 투자 확대로 해외시장에서 건설장비 호황이 계속될 것이라고 예상했다. 현대건설기계의 지난해 매출 중 신흥국 시장이 차지하는 비율은 54%였다.

유재훈 연구원은 환율 하락을 이유로 영업이익률 예상치를 7.2%에서 7.0%로 하향했다. 그러나 주가수익비율(PER)이 12.6배에 거래되고 있어 추가적인 기업가치 상승이 가능할 것으로 분석했다.

박정우 기자 news@seconomy.kr