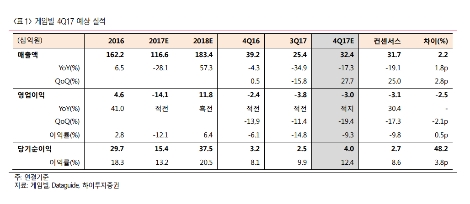

게임빌은 지난 4분기 매출액 324억원(전년 대비 17% 감소), 영업손실 30억원을 기록했다. 주력 게임인 ‘별이 되어라’는 컨텐츠 노후화로 매출액이 감소하는 추세이며, 지난 10월 출시한 ‘아키에이지’ 역시 기대만큼 흥행하지 못했다.

지난 12일 출시한 모바일 MMORPG ‘로열블러드’가 유저들에게 호불호가 갈린 반응을 얻으며 주가는 출시 당일 전일대비 13.4%까지 하락했다. 그러나 ‘로열블러드’가 15일 기준 구글 매출 11위, 다운로드 3위인 것을 볼 때 이러한 주가 하락폭은 과도하다는 것이 하이투자증권의 판단이다.

하이투자증권 김민정 연구원은 “자체개발 게임인 ‘로열블러드’가 시장에 안착한다면, 카카오 채널링 수수료를 지급해야 하는 ‘별이 되어라’보다 효율적인 수익원이 될 것”이라고 전망했다.

김민정 연구원은 “올해 게임빌의 신작 라인업은 10여종으로 2016년 2종, 2017년 4종에 비해 대폭 증가했다”며 “특히 ‘게임빌 프로야구’, ‘NBA 농구게임’, ‘자이언츠워’, ‘빛의 계승자’등 다양한 장르의 기대작이 예정된 만큼 신작 부재로 인한 침체기를 탈피할 수 있을 것”이라고 밝혔다.

박정우 기자 news@seconomy.kr