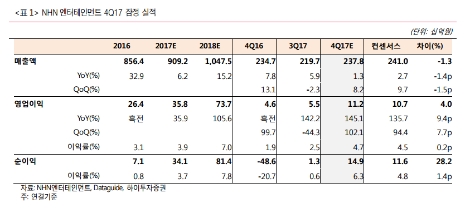

하이투자증권 김민정 연구원은 NHN엔터테인먼트의 4분기 매출액이 2378억원(전년 대비 1.3% 상승), 영업이익은 112억원(전년 대비 145.1% 상승)을 기록할 것으로 내다봤다. 일본에서 선전중인 모바일게임 ‘컴파스’를 비롯한 웹 보드게임이 계절적 성수기에 힘입어 매출이 증가할 것이라고 예상한 것이다.

무엇보다 페이코의 거래액이 순항 중이라는 것이 NHN에겐 호조라고 김민정 연구원은 분석했다. 페이코가 예정대로 올해 1분기 중 삼성페이 적용을 완료할 경우, 신용카드가 장악하던 오프라인 결제 시장에서의 입지를 점차 늘려나갈 수 있다는 것이다. 김 연구원은 “지난해 말 기준 페이코의 누적 거래액은 3조8000억원에 달할 것으로 예상되며, 지난해 GS홈쇼핑과 한화인베스트먼트로부터 750억원의 투자를 유치한 것도 사업가치 향상에 유리할 전망”이라고 밝혔다.

김 연구원은 지난해 부진하던 모바일 게임 분야 역시 ‘크리티컬옵스’, ‘툰팝’, ‘모노가타리’ 등 신작 출시로 12.7%의 매출 성장이 기대된다고 분석했다. 김 연구원은 “페이코의 외형 성장, 코미코의 실적 개선이 주가 상승을 견인할 것”이라고 말을 맺었다.

박정우 기자 news@seconomy.kr