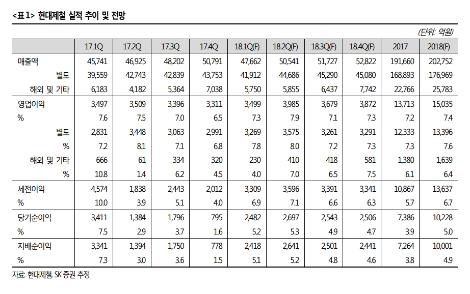

현대제철의 지난해 4분기 실적은 연결 기준 매출액 5조791억원(전년 동기 대비 9% 상승), 영업이익 3311억원(전년 동기 대비 14.5% 감소), 당기순이익 795억원(전년 동기 대비 33.9% 감소)인 것으로 알려졌다.

SK증권은 제철업계의 가격인상과 제품 믹스 개선에도 불구하고 원재료 가격 상승과 생산설비 일부 가동 중단 및 미국과 중국 등에서의 SCC(스마트 크루즈 컨트롤)의 판매 감소등으로 현대제철의 지난 4분기 영업이익이 시장기대치를 하회했다고 분석했다.

이어서, 영업 외적으로도 불리했던 환율환경에 따른 외환 손실과 기존 설비의 손상처리, 법인세율 변경 때문에 순이익이 감소했다고 말했다.

SK증권 권순우 연구원은 현대제철의 2018년 실적이 연결 기준 20조2752억원(전년 동기 대비 5.8% 상승)의 매출액과 1조5035억원(전년 동기 대비 9.6% 상승)의 영업이익, 1조228억원(전년 동기 대비 38.5%)상승의 당기순이익을 기록할 것으로 분석했다.

권순우 연구원은 “봉형강류의 안정적인 실적은 지속되고 특수강 부문의 조업 안정화와 순천의 아연도금라인(CGL) 가동이 수익성 개선에 기여할 것”이라며 “2월 예정인 자동차 강판 가격 협상에 불확실성이 존재하지만, 원재료 가격 상승분 등을 감안할 때 큰 우려는 되지 않는다”라고 판단했다.

덧붙여 “자동차산업에서 전기차와 자율주행으로의 빠른 변화가 소재와 부품기술을 보유한 현대제철에 기회요인으로 작용할 것”이라며 “연구개발 제품에 대한 매출 발생과 함께 기업 가치 상승에 기여할 것으로 보인다”라고 말했다.

박정우 기자 news@seconomy.kr