삼성전자의 지난 4분기 실적은 시장기대치와 비슷한 매출액 66조원, 영업이익 15조1500억원을 기록했다. 부문별 영업이익은 반도체 10조9000억원・DP 1조4000억원・IM 2조4000억원・CE 5000억원이었다.

한편, 삼성전자의 기말배당이 2만1500원으로 결정됨에 따라 지난해 배당 총액은 기존에 예측되던 4조8000억원을 상회하는 5조8000억원으로 확정됐다. 키움증권은 올해부터 2020년까지 매년 9조6000억원(주당 배당 약 7만원대 이상)의 주주환원을 예상했다.

액면분할 역시 예정돼있다. 삼성전자는 액면가를 5000원에서 100원으로 분할하는 것에 대해 3월 23일 주주총회에서 정관 변경 등을 결정할 것으로 예상된다.

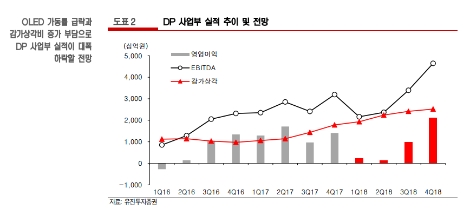

다만 유진투자증권은 삼성전자의 올 1분기가 환율 부담과 DP 실적 악화로 매출액 60조원, 영업이익 14조원을 기록할 것이라고 분석했다. 반도체와 IM부문은 각각 10조9000억원과 2조7000억원의 영업이익을 기록하며 선방할 것으로 예상했으나 DP부문에서 2000억원의 영업이익을 기록하며 지난 분기 대비 큰 폭 하락할 것으로 내다본 것.

유진투자증권 이승우 연구원은 ”OLED 물량 감소에 따른 가동률 급락과 감가상각비 부담 증가로 실적이 대폭 악화될 전망“이라고 전했다.

이승우 연구원은 ”올해 삼성전자의 연간 실적은 매출액 257조6000억원(전년 대비 7% 상승), 영업이익 61조2000억원(전년 대비 14% 상승), 순이익 47조원(전년 대비 11% 상승)을 기록하며 실적 개선이 예상된다“며 ”하지만 OLED 부진의 여파로 실적에 대한 눈높이가 대폭 낮아질 전망“이라고 밝혔다.

박정우 기자 news@seconomy.kr