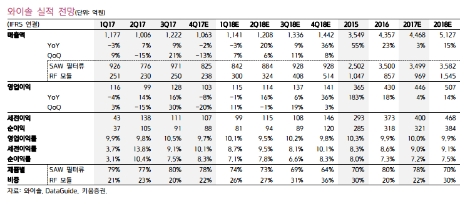

키움증권 리서치센터는 와이솔의 지난 4분기 매출액은 1054억원(전년 동기 대비 2% 감소), 영업이익은 102억원(전년 동기 대비 9% 감소)를 기록할 것으로 예측했다.

사업부별로 볼 때, SAW필터는 주 고객사의 재고조정 영향과 중화권 업체로의 매출 감소로 전분기보다 실적이 감소할 것으로 예상했다. 국내 주 고객사의 경우, 지난 4분기 중저가 신제품의 공백으로 SAW필터 제품의 재고조정이 진행된 것으로 판단했고, 중화권의 경우 역시 지난 3분기 이후 SAW필터의 재고조정이 지속된 것으로 추정한 것이다.

키움증권은 그럼에도 와이솔이 공정개선 효과와 SAW필터 모듈화에 따른 제품 믹스 개선으로 양호한 수익률을 보일 것으로 예상했다. RF사업의 경우 주 고객사의 TV판매 약세에 따른 매출 감소를 예상했다.

키움증권 장민준 연구원은 와이솔의 올해 매출액을 5114억원(전년 대비 15% 상승), 영업이익은 534억원(전년 대비 20% 상승)으로 전망했다. 주 고객사의 신제품 출시효과에 따른 SAW필터모듈의 매출 성장이 가시화 될 것으로 본 것. 특히 Duplexer 모듈화의 수율 안정화와 모듈화 필터채용 확대에 따른 제품 믹스 개선이 지속될 것으로 분석했다.

중화권 수요도 꾸준할 것으로 예상했다. 중화권 업체의 SAW필터모듈 채용확대에 따라, 지난해 10% 중반 수준이었던 중화권 시장 점유율이 20%를 상회할 것으로 예상했다. RF부품 또한 스마트TV 및 통신업체 IoT모듈이 전년 대비 200억정도 증가할 것으로 기대했다.

장 연구원은 “향후 전개될 통신 기술의 발전과 함께, 스마트폰의 RF Front End의 고스펙화 도 진행될 것”이라며 “SAW필터이 모듈화를 통한 판가상승과 RF모듈의 기존 안테나모듈에서 IoT플랫폼모듈로의 변화에 대한 수혜가 기대된다”고 밝혔다.

박정우 기자 news@seconomy.kr