키움증권에 따르면 아바코는 디스플레이 물류・모듈 장비 업체로 LG디스플레이를 주 고객사로 두고 있다. 아바코의 핵심 장비는 스퍼터(물리적 방식의 증착장비)로 컬러필터・ITO・옥시드 TFT 증착등에 사용된다.

키움증권은 아바코가 LG디스플레이 내에서 높은 점유율을 보유하고 있으며, LG디스플레이의 중소형/대형 OLED와 LCD의 수혜주라고 분석했다.

아바코는 지난해 매출액 1861억원(전년 대비 7% 감소), 영업이익 18억원(전년 대비 85% 감소)로 부진한 실적을 기록했다. 키움증권은 이 배경으로 주력 고객사의 투자 일정 지연에 따른 볼륨 및 스퍼터 비중의 감소와 10.5G 옥시드 스퍼터 관련 연구개발비의 증가, 해외 태양광 관련 매출채권의 대손충당금 설정 등을 꼽았다.

또한 자회사인 아스트라의 실적 부진 및 환율 하락 등으로 세전이익 및 순이익은 18억원의 적자를 기록한 것으로 해석했다.

그러나 키움증권 한동희 연구원은 아바코가 올해 매출액 2804억원(전년 대비 51% 증가), 영업이익 224억원(전년 대비 1148% 증가)을 기록하며 사상 최대 실적을 거둘 것으로 예측했다.

지난해 실적 및 주가 부진의 주 원인인 LG디스플레이의 광저우 투자 지연이 지난해 말 정부 승인을 통해 상반기 내로 해결될 예정이며, 파주 10.5G 투자 역시 본격화될것으로 예측되기 때문이라는 것이다.

한동희 연구원은 “아바코의 올 상반기는 수주에 주력하고 하반기에는 뚜렷한 실적을 거둘 것으로 예상된다”며 “불확실성이 해소되지 않은 중소형 OLED 투자는 실적 전망에서 배제했다”고 밝혔다.

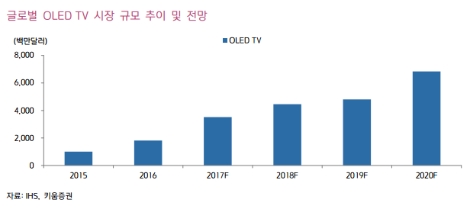

이어서 “연간 9조원 수준의 투자를 밝힌 LG디스플레이의 핵심은 광저우 및 파주 라인으로 예상되며, 무엇보다 글로벌 대형 OLED는 투자 사이클의 초입이라는 점에서 아바코의 중장기적 수혜가 예상된다”고 전했다.

박정우 기자 news@seconomy.kr